Benahi Ketimpangan, Begini Redesain Dana Bagi Hasil

Indonesia tidak hanya memiliki wilayah geografis yang luas dan populasi yang besar tetapi juga sumber daya alam melimpah. BP Statistical Review 2022 mencatat Indonesia menempati urutan ke-24 negara penghasil minyak bumi terbesar di dunia dengan total 692 ribu barel per hari atau berkontribusi terhadap 0,8% produksi minyak dunia. Sejumlah daerah penghasil migas di Indonesia antara lain Riau, Sumatera Selatan, Kalimantan Timur, Papua Barat, dan Jawa Timur.

Kekayaan dan kebhinekaan Indonesia terbungkus dalam khasanah otonomi daerah dan desentralisasi fiskal yang memiliki tujuan pemerataan kesejahteraan di seluruh pelosok NKRI. Hampir sepertiga belanja APBN diperuntukkan transfer ke daerah (TKD) yang bertujuan memperkuat kualitas fiskal daerah dalam mengakselerasi pembangunan daerah guna mengurangi kesenjangan antardaerah. Pada 2023 alokasi TKD mencapai Rp814,72 triliun dari total belanja negara yang sebesar Rp3.061 triliun. Dana ini dibagi ke 548 lebih Kabupaten, Kota, dan Provinsi di Indonesia.

Sepanjang 20 tahun perjalanannya, desentralisasi fiskal terbilang membuahkan hasil yang cukup progresif. Kesenjangan kemampuan keuangan antardaerah semakin berkurang yang ditunjukkan oleh tren theil index yang menurun, dari 0,332 pada tahun 2016 menjadi 0,230 pada 2020.

Kendati demikian, tak dapat dipungkiri bahwa desentralisasi fiskal masih memerlukan perbaikan berkelanjutan. Direktur Jenderal Bina Keuangan Daerah Kementerian Dalam Negeri (Kemendagri) Agus Fatoni mengatakan peningkatan alokasi TKD dalam sepuluh tahun terakhir yang sebesar 52%, belum dibarengi optimalisasi belanja oleh daerah. Ia mencontohkan pemanfaatan Dana Alokasi Umum (DAU) masih didominasi belanja pegawai sebesar 64,8%. Belanja daerah juga masih belum fokus dan efisien di mana terdapat 29.623 jenis program dan 263.135 jenis kegiatan.

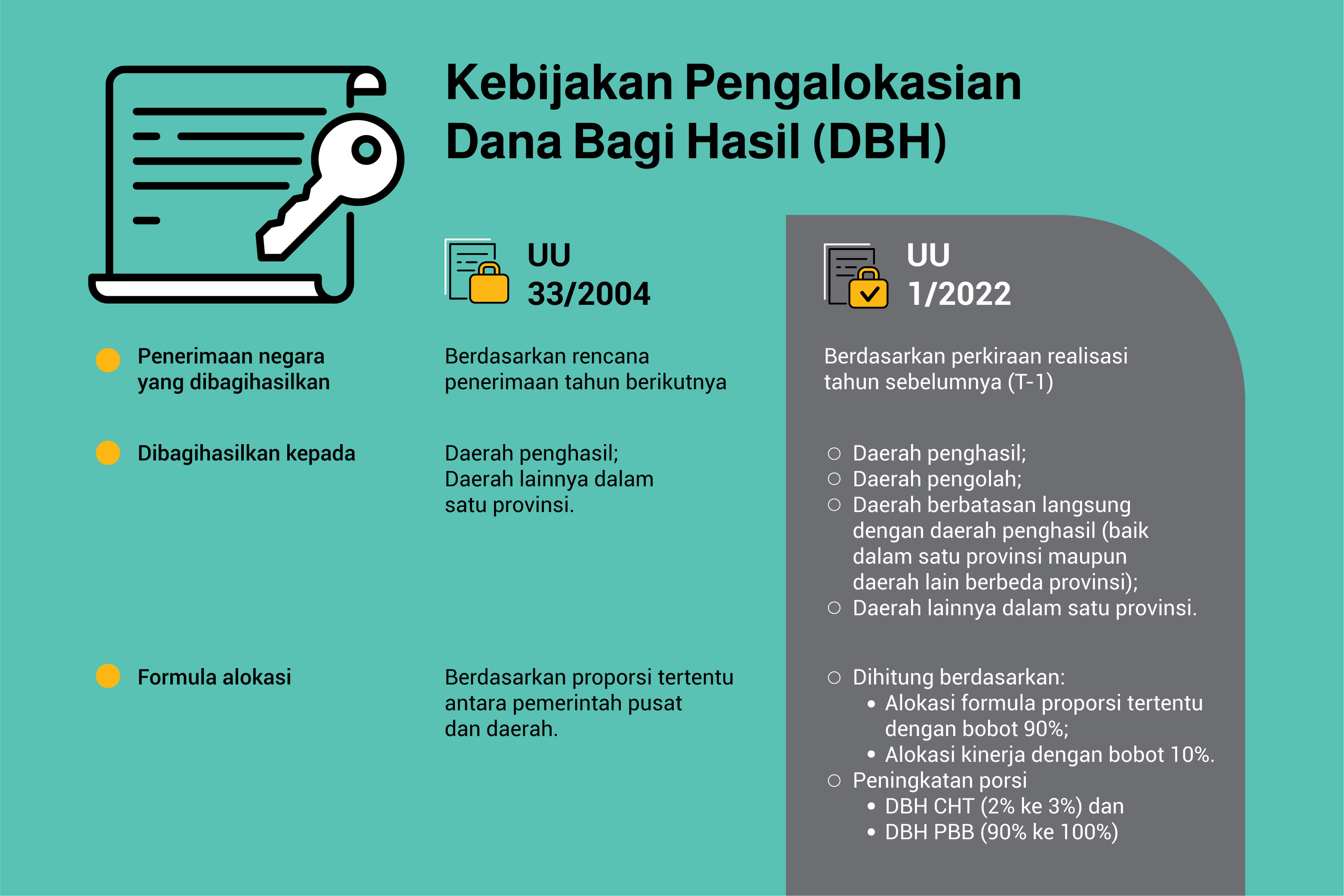

Sebagai langkah penguatan sinergi keuangan pusat dan daerah, utamanya dalam mendukung perbaikan desentralisasi fiskal maka pada 2022 silam pemerintah mengesahkan Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (UU HKPD atau UU 1/2022) menggantikan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (UU 33/2004).

Salah satu upaya pembenahan yang dilakukan melalui UU HKPD adalah melakukan pembaruan rancangan transfer ke daerah (TKD), antara lain melalui redesain dana bagi hasil (DBH).

Dana Bagi Hasil (DBH) adalah bagian dari dana transfer ke daerah (TKD) yang dialokasikan kepada daerah berdasarkan persentase atas pendapatan tertentu dalam APBN dan kinerja tertentu, yang dibagikan kepada daerah penghasil dengan tujuan mengurangi ketimpangan fiskal antara pemerintah dan daerah, serta kepada daerah lain nonpenghasil untuk menanggulangi eksternalitas negatif dan/atau meningkatkan pemerataan dalam satu wilayah.

Dana Bagi Hasil (DBH) terdiri dari DBH pajak (PPh, PBB, dan cukai hasil tembakau) dan DBH sumber daya alam/SDA (migas, minerba, panas bumi, kehutanan, perikanan). Dari alokasi TKD pada APBN 2023 yang mencapai Rp814,72 triliun, anggaran sebesar Rp136,26 triliun dialokasikan untuk DBH.

Redesain DBH

Lahirnya UU HKPD menjadi terobosan dalam mengatasi tantangan desentralisasi fiskal, salah satunya terkait dana bagi hasil (DBH). Redesain DBH melalui UU HKPD bertujuan memperbaiki keseimbangan vertikal antara pusat dan daerah. Serta mengurangi dampak negatif akibat eksplorasi sumber daya alam (SDA).

Agus Fatoni mengungkapkan beberapa keluhan pemda mengenai DBH di antaranya jumlah DBH SDA yang diterima seringkali tidak pasti. Hal tersebut disebabkan adanya perbedaan antara jumlah alokasi yang ditetapkan, dengan jumlah DBH SDA yang disalurkan, karena penyaluran DBH SDA didasarkan pada realisasi Penerimaan Negara Bukan Pajak (PNBP) tahun berjalan.

Namun, UU HKPD memberi kepastian alokasi DBH sehingga alokasi menjadi lebih presisi. Melalui beleid ini, pagu DBH ditetapkan berdasarkan realisasi penerimaan satu tahun sebelumnya (T-1) dan dengan memperhatikan kinerja daerah.

Artinya, potensi penerimaan DBH gas bumi di 2023 misalnya akan dihitung berdasarkan realisasi di 2022, bukan berdasarkan proyeksi 2023.

Tak hanya itu, UU HKPD juga membuka potensi bertambahnya pendapatan daerah. Misalnya dengan kenaikan DBH untuk Pajak Bumi dan Bangunan (PBB) dari 90% menjadi 100% atau sepenuhnya bagi pemda. Selain itu, DBH cukai hasil tembakau (CHT) juga mengalami peningkatan dari 2% menjadi 3%. Penggunaan DBH CHT bertujuan untuk mengatasi eksternalitas atau dampak dari konsumsi tembakau, sekaligus sebagai bantalan tehadap kebijakan cukai.

Pengalokasian DBH pada UU HKPD juga menekankan aspek keadilan. Berbeda dengan UU 3/2004 yang hanya mengatur pembagian DBH kepada daerah penghasil dan pemerataan atau semua daerah di dalam suatu provinsi. Dalam UU HKPD, selain menerapkan prinsip by origin, artinya kabupaten/kota penghasil memperoleh persentase pembagian yang lebih besar daripada kabupaten/kota lainnya nonpenghasil, pengalokasian DBH juga memperhatikan eksternalitas atau dampak negatif.

Kabupaten/kota yang terdampak eksternalitas negatif dari kegiatan eksplorasi SDA mendapatkan alokasi DBH sebagai kompensasi, sekaligus untuk meningkatkan kapasitas daerah tersebut dalam menanggulangi dampak negatif lingkungan yang terjadi.

Di samping itu, penghitungan pengalokasian DBH juga mempertimbangkan aspek kinerja daerah. Terdapat dua pendekatan penghitungan yakni 90% penghitungan dilakukan berdasarkan formula dan 10% berdasarkan kinerja.

Pengalokasian DBH SDA misalnya memasukkan penilaian kinerja pemeliharaan lingkungan hidup/Indeks Kualitas Lingkungan Hidup (IKLH) yang bersumber dari Kementerian Lingkungan Hidup dan Kehutanan. Sementara DBH Pajak, mempertimbangkan kinerja optimalisasi penerimaan negara/skor kepatuhan penyampaian Berita Acara Rekonsiliasi (BAR) Pajak.

“Ini mengakomodir keluhan yang disampaikan oleh daerah. Mungkin mereka punya dampak eksternalitas negatif dari misalnya kegiatan pengerukan Migas, tapi selama ini mereka tidak mendapatkan dana bagi hasil. Sekarang dengan adanya ketentuan baru ini, itu mereka akan terakomodir,” ungkap Peneliti CORE Indonesia Yusuf Rendy Manilet. Setidaknya upaya tersebut akan mengurangi disparitas antardaerah imbuhnya.

Sementara menanggapi pendekatan kinerja daerah dalam memperhitungkan alokasi DBH, Yusuf Rendy berpendapat perubahan tersebut di satu sisi memberikan wewenang yang lebih luas kepada daerah. Namun, di sisi lain juga diperlukan peningkatan kapasitas masing-masing pemda untuk lebih presisi dalam menyusun program. Pemda tidak hanya didorong untuk bertanggung jawab terhadap penyelenggaraan fiskal namun juga masalah perbaikan lingkungan di masing-masing daerah.

“Karena meskipun secara proporsional (penghitungan aspek kinerja) itu tidak terlalu besar sekitar 10%, tapi tetap bahwa ini akan menentukan besaran dana bagi hasil yang kemudian didapatkan oleh daerah tersebut” ujar Yusuf Rendy.

Porsi pembagian DBH

Persentase pembagian DBH telah diatur dalam UU HKPD. Misalnya mengenai proporsi pembagian DBH Migas. DBH migas bersumber dari bagian negara yang diperoleh dari pengusahaan pertambangan minyak bumi dan gas bumi setelah dikurangi komponen pajak dan pungutan lainnya sesuai ketentuan peraturan perundang-undangan.

Mulai tahun 2023, pengalokasian DBH Migas didasarkan pada UU HKPD dan Peraturan Menteri Keuangan Nomor 233/PMK.07/2020 tentang Pengelolaan Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Otsus.

Proporsi pembagian DBH minyak bumi untuk pusat ditetapkan sebesar 84,5% dan pemda sebesar 15,5%. Persentase DBH gas bumi untuk pusat sebesar 69,5% dan pemda sebesar 30,5%. Sementara migas otsus ditetapkan untuk pusat sebesar 30,0% dan pemda sebesar 70%.

Berdasarkan penjelasan yang disampaikan oleh Direktur Dana Transfer Umum Direktorat Jenderal Perimbangan Keuangan (DJPK) Kementerian Keuangan Adriyanto dalam acara daring Bincang-Bincang Membahas Pengelolaan Penerimaan DBH SDA yang ditayangkan pada akun Youtube @DitjenPK Kemenkeu RI secara live pada 26 Desember 2022 lalu, data dasar penghitungan alokasi DBH Migas berasal dari data lifting yang diperoleh dari Kementerian Energi dan Sumber Daya Mineral (ESDM). Untuk penghitungan alokasi DBH minyak bumi diperlukan data lifting per daerah, per kontraktor kontrak kerja sama (KKKS), dan per jenis minyak. Sedangkan untuk gas bumi, dibutuhkan data lifting per daerah dan per KKKS.

Setelah penghitungan lifting, kemudian dilanjutkan dengan penghitungan penerimaan negara bukan pajak (PNBP). Data PNBP disediakan oleh Kementerian Keuangan. Untuk PNBP SDA minyak bumi misalnya dihitung per KKKS dan per jenis minyak. Sedangkan PNBP gas bumi dihitung per KKKS. Selanjutnya, data-data tersebut akan diolah oleh Direktorat Jenderal Perimbangan Keuangan untuk perhitungan pengalokasian lebih lanjut sesuai peraturan perundang-undangan.

Perubahan porsi DBH yang telah ditetapkan dan opsi penambahan DBH jenis lainnya dapat dilakukan setelah berkonsultasi dengan DPR RI. Adapun pada tahun 2023 ini pemerintah akan menerapkan pembagian pengalokasian DBH baru untuk daerah penghasil kelapa sawit. Direktur Jenderal Perimbangan Keuangan Kementerian Keuangan Luky Alfirman dalam rapat dengar pendapat dengan Komisi XI DPR RI, Rabu (8/2/2023) menyampaikan pembahasan terkait penerapan DBH kelapa sawit ditargetkan sudah bisa dimulai pada Maret 2023.

Penambahan jenis DBH sawit ini menurut Agus Fatoni sejalan dengan usulan pemda mengingat tingginya kerusakan prasarana utamanya infrastruktur jalan milik pemda akibat operasional perkebunan sawit.

Senada, Yusuf Rendy mengatakan rencana penambahan jenis DBH tersebut berpotensi menambah kapasitas fiskal daerah dan meningkatkan pelayanan publik.

“Jadi dari sisi penerimaan, bertambahnya alokasi DBH yang bisa diusulkan itu menurut saya bisa menambah penerimaan fiskal di daerah sehingga kemudian bisa mendorong mereka untuk mengalokasikan belanja yang sifatnya lebih baik atau lebih produktif,” ungkap Yusuf Rendy.

Mitigasi fluktuasi

Tak dapat dipungkiri, kondisi eksternal seperti lifting migas, harga minyak, harga komoditas, termasuk nilai tukar sangat mempengaruhi penerimaan DBH SDA. Ditambah lagi dengan pergerakan harga minyak (ICP) dalam 15 tahun terakhir yang sangat fluktuatif. Mitigasi risiko terhadap naik turunnya penerimaan DBH patut diperhatikan. Penajaman belanja perlu terus dilakukan.

Untuk itu, Adriyanto menjelaskan pemerintah telah membuat skema penyaluran DBH dengan membentuk rekening khusus di Bank Indonesia atas nama pemda yang dikelola pemerintah. Apabila daerah memiliki saldo kas tinggi, maka sebagian DBH akan ditampung dalam rekening khusus pemda tersebut, dan dapat disalurkan sesuai kebutuhan pemda atau dapat diinvestasikan atas persetujuan pemda.

Adanya kebijakan fasilitas rekening penampungan juga sebagai upaya untuk memastikan windfall profit karena kenaikan harga komoditas misalnya, bisa dimanfaatkan secara efektif di masa mendatang, khususnya saat harga komoditas mengalami penurunan.

Di lain sisi Yusuf Rendy menilai langkah pembentukan skema penyaluran DBH tersebut sudah tepat untuk memitigasi kondisi eksisting penyaluran DBH seperti kondisi kurang dan lebih bayar DBH. Serta mendorong daerah untuk lebih bertanggung jawab atas penyaluran DBH.

Ia juga menyarankan agar dalam jangka panjang, kemandirian daerah bisa lebih didorong melalui peningkatan local tax mereka.

“Jadi singkatnya, dalam jangka panjang, peningkatan local tax menjadi pekerjaan rumah untuk tidak bergantung terhadap dana transfer dari pusat,” tutur Yusuf Rendy.

Sementara Agus Fatoni mengungkapkan Kementerian Dalam Negeri (Kemendagri) terus berupaya mendorong pemda dalam meningkatkan kapasitas fiskal daerah khususnya alokasi DBH.

Selain mendukung skema penyaluran DBH melalui pembentukan rekening khusus pemda di BI, Kemendagri juga mendorong pemda untuk melakukan simplifikasi program, kegiatan, dan sub kegiatan agar Pemda dapat melakukan belanja yang lebih fokus.

“Dengan belanja yang lebih produktif melalui pemanfaatan DBH, dapat meningkatkan kesejahteraan masyarakat yang secara tidak langsung akan berdampak pada peningkatan kapasitas fiskal Pemda melalui pendapatan asli daerah (PAD),” ujar Agus Fatoni.

Tak hanya itu, pihaknya juga melakukan pendampingan bagi pemda dalam penyusunan Rencana Kerja dan Penganggaran (RKP) DBH earmarked, untuk memastikan bahwa pemanfaatan DBH sudah sesuai dengan yang ditetapkan dalam petunjuk teknis.

Bangun harmonisasi

UU HKPD dirancang untuk memperkuat desentralisasi fiskal agar pemerataan layanan dan kesejahteraan di seluruh pelosok Indonesia bisa segera terwujud.

Mengomentari pengalaman menghangatnya hubungan pusat dan daerah menjelang akhir tahun lalu, Yusuf Rendy mengatakan pemerintah sudah akuntabel dan transparan mengenai perhitungan DBH. Kendati demikian, pemerintah perlu lebih intensif lagi dalam mensosialisasikan UU HKPD sehingga seluruh pemangku kepentingan memiliki pemahaman yang utuh dan tepat mengenai kebijakan tersebut.

“Dialog terkait sosialisasi UU HKPD ini menjadi penting untuk sering dilakukan, intens dilakukan. Sehingga kemudian nanti tidak ada pihak yang merasa kurang atau merasa dizalimi dari UU HKPD ini,” ungkap Yusuf Rendy.

Sementara Agus Fatoni menegaskan perlunya percepatan penetapan regulasi turunan UU HKPD. Lebih dari itu ia menyarankan peningkatan sinkronisasi kebijakan pemerintah pusat dengan pemda, pada setiap tahapan pengelolaan keuangan daerah dalam APBD. Serta mendorong desentralisasi yang berkualitas demi kepentingan rakyat melalui peningkatan kinerja daerah.

“Peningkatan kinerja daerah tersebut merupakan bentuk akuntabilitas atau pertanggungjawaban kepada seluruh rakyat Indonesia, bahwa setiap rupiah yang ada di APBN dan APBD adalah untuk sebesar- besarnya kemakmuran rakyat Indonesia,” pungkas Agus Fatoni.