Sukuk Negara, Sang Katalisator Perkembangan Keuangan Syariah Indonesia

Saat ini, ekonomi dan keuangan syariah sudah berkembang dengan cukup cepat di Indonesia. Dari tahun ke tahun, Indonesia semakin mengukuhkan posisinya dalam keuangan syariah global. Pada tahun 2022, Indonesia berada di posisi ketujuh untuk total aset keuangan syariah terbesar di dunia dengan nilai US$139 miliar. Aset perbankan syariah Indonesia menduduki peringkat kesembilan terbesar di dunia dengan US$48 miliar, sementara aset sukuk Indonesia menempati peringkat ketiga terbesar di dunia dengan US$84 miliar.

Peningkatan aset syariah di Indonesia didominasi oleh instrumen sukuk. Pemerintah Indonesia menerbitkan Sukuk Negara pertama kalinya pada tahun 2008. Selama 16 tahun sejak awal penerbitannya, Sukuk Negara menjadi instrumen pembiayaan Anggaran Pendapatan dan Belanja Negara, serta pada saat yang bersamaan juga menjadi katalisator perkembangan ekonomi dan keuangan syariah di Indonesia. Direktur Pembiayaan Syariah Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) Dwi Irianty Hadiningdyah menyatakan hingga Maret 2024, jumlah penerbitan Sukuk Negara telah mencapai Rp2.590 triliun. Penerbitan tersebut dilakukan dengan berbagai metode, yaitu lelang, book building, dan private placement.

Pemerintah hadir dan dukung perkembangan keuangan syariah

Sukuk Negara memiliki nama lain Surat Berharga Syariah Negara atau SBSN. Ia merupakan surat berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap aset SBSN, baik dalam mata uang rupiah maupun valuta asing. Dwi Irianty Hadiningdyah yang kini memimpin Direktorat Pembiayaan Syariah, unit yang bertugas merumuskan dan melaksanakan kebijakan di bidang pembiayaan syariah, menceritakan perjalanan panjang Sukuk Negara sejak baru lahir hingga kini. Bahkan, Dwi turut mengawal sejak awal rencana penerbitan Sukuk Negara hingga akhirnya benar-benar terbit pada 2008.

Dwi mengungkapkan kelahiran Sukuk Negara bermula dari dorongan pelaku pasar keuangan syariah. Pada akhir 2005, Ketua Dewan Syariah Nasional Majelis Ulama Indonesia yang saat itu diamanahkan kepada oleh Ma’ruf Amin, Wakil Presiden Indonesia saat ini, mendamping pelaku pasar keuangan syariah mendatangi Pusat Manajemen Obligasi Negara (PMON) yang merupakan cikal bakal DJPPR.

“Di PMON, mereka menyampaikan perlunya satu instrumen syariah untuk mendorong pertumbuhan ekonomi syariah. Waktu itu sudah ada Bank Muamalat yang lahir tahun 1991 dan beroperasi 1992. Namun, sampai tahun 2005 hanya ada tiga bank syariah, yaitu Bank Muamalat, Bank Mandiri Syariah dan Bank Mega Syariah. Kenapa pertumbuhan itu belum sesuai dengan ekspektasi? Salah satunya karena belum adanya instrumen syariah,” jelas Dwi.

Dwi saat itu tengah ditugaskan sebagai Kepala Subbagian Hukum Lembaga Keuangan I di Biro Hukum Kementerian Keuangan. Para pelaku pasar mendesak pemerintah untuk menerbitkan obligasi syariah karena ada kebutuhan pasar akan instrumen tersebut. Awalnya, saat itu hampir disepakati bahwa akan diterbitkan obligasi syariah dari hasil konversi Surat Utang Negara seri FR23 yang diberikan surat pernyataan dari Menteri Keuangan bahwa penggunaan dana tersebut tidak bertentangan dengan prinsip syariah. Namun, Dwi menyampaikan kepada forum bahwa langkah tersebut dapat menimbulkan pertanyaan dari pasar, apakah hasil konversi tersebut benar-benar merupakan obligasi syariah.

Proses pembahasan dilakukan terus menerus, sampai kemudian Dwi dan tim mengusulkan agar Kementerian Keuangan dapat membuat satu instrumen syariah di Indonesia dengan berdasarkan peraturan perundang-undangan. Ia mengusulkan disusun satu undang-undang tentang instrumen syariah tersebut. Namun, Dwi dan tim berhasil meyakinkan pimpinan di Kementerian Keuanagn bahwa obligasi syariah tidak hanya akan menjadi alternatif sumber pembiayaan APBN, tetapi juga menjadi wujud kehadiran pemerintah dalam mendukung perkembangan industri keuangan syariah.

“Memang banyak sekali kendalanya, bahkan dari pimpinan kita juga banyak yang belum tahu kenapa kita harus menerbitkan sukuk, sementara untuk pemenuhan APBN itu sudah ada surat utang negara dan pinjaman. Kunci mengapa sukuk diterbitkan adalah tidak hanya untuk pemenuhan APBN, tapi juga mendorong pertumbuhan keuangan syariah di Indonesia. Pemerintah wajib hadir untuk menyediakan instrumen tersebut,” tutur Dwi.

Ia melanjutkan, Menteri Keuangan Sri Mulyani Indrawati saat itu pun sangat mendukung penerbitan dasar hukum obligasi syariah. Awalnya, akan dibuat Peraturan Pemerintah Pengganti Undang-Undang (PERPPU) tentang Obligasi Syariah. Namun, hal itu tidak diperbolehkan karena penerbitan obligasi syariah bukan dalam situasi genting atau darurat.

Akhirnya, pemerintah berhasil memasukkan draft Rancangan Undang-Undang (RUU) tentang SBSN pada akhir Desember 2007. Dukungan dari berbagai pihak yang sangat tinggi, baik eksekutif maupun legislatif, membuat pembahasan RUU SBSN di DPR hanya membutuhkan waktu tiga setengah bulan. Pada tanggal 7 Mei 2008, UU Nomor 19 Tahun 2008 tentang SBSN berhasil diundangkan.

“Dan tiga bulan setelah ditetapkan UU 19 Tahun 2008 tersebut, kita sudah menerbitkan sukuk yang pertama pada tanggal 26 Agustus 2008,” terang Dwi.

Sukuk pertama

Sukuk Negara yang pertama kali diterbitkan bernama Islamic Fixed Rare (IFR). Penerbitannya pada 26 Agustus 2008 dan diresmikan langsung oleh Menteri Keuangan Sri Mulyani Indrawati. Dwi menjelaskan penjualan IFR dilakukan dengan metode book building. Selain metode penjualan ini, Sukuk Negara dapat dijual dengan metode lelang dan private placement.

“Kenapa harus book building? Karena instrumen ini masih baru, belum banyak orang kenal. Book building itu dengan menunjuk agen penjual. Waktu itu ada tiga agen penjual, yaitu perusahaan sekuritas milik pemerintah, BNI Syariah, dan juga Danareksa. Mereka kita tunjuk untuk menerbitkan. Mereka menghubungi beberapa investor. Nah, dengan menghubungi beberapa investor terkumpul dana membeli sekitar Rp4,7 triliun untuk seri IFR,” jelas Dwi.

Lebih lanjut, Dwi menjelaskan transaksi penjualan Sukuk Negara ini menggunakan struktur akad ijarah sale and leased back. Setelah penerbitan perdana IFR pada Agustus 2008, pemerintah menerbitkan kembali SBSN pada Januari 2009, yaitu Sukuk Ritel seri SR-01 dengan target investor individu Warga Negara Indonesia (WNI). Sukuk Ritel ini bertujuan untuk mengoptimalkan pasar dalam negeri dan memobilisasi dana masyarakat untuk membiayai APBN serta membiayai pembangunan proyek infrastruktur di Indonesia. Penjualan Sukuk Ritel kepada investor dilakukan melalui agen penjual dengan menggunakan akad ijarah sale and leased back.

“Kenapa harus menggunakan ijarah sale and leased back? Karena semua underlying-nya berupa barang milik negara itu sudah tersedia. Tangible asset-nya sudah tersedia dari mulai penerbitan awal. Nah, hak manfaat tadi dijual oleh investor. Investor yang diwakili oleh SPV menyewakan kembali kepada pemerintah. Sehingga pemerintah membayar sewanya tadi kepada investor dalam bentuk return. Nah, ini yang banyak disalahpahami oleh masyarakat. Mereka lebih mengenal konsep bagi hasil, padahal sebetulnya syariah itu banyak sekali konsepnya,” ungkap Dwi.

Sukuk Negara memang memiliki karakteristik yang berbeda dengan Surat Utang Negara (SUN). Sukuk adalah pernyataan kepemilikan terhadap suatu aset atau proyek atau portofolio yang menjadi underlying penerbitan sukuk. Sementara itu, SUN merupakan surat pernyataan utang. Menurut UU Nomor 24 Tahun 2002, Surat SUN adalah surat berharga yang berupa surat pengakuan utang dalam mata uang rupiah maupun valuta asing yang dijamin pembayaran bunga dan pokoknya oleh Negara Republik Indonesia sesuai dengan masa berlakunya.

Penerbitan Sukuk Negara membutuhkan underlying asset yang dapat berupa aset berwujud, nilai manfaat aset, jasa, proyek/kegiatan investasi dengan landasan syariah berupa fatwa dan opini syariah. SUN tidak memiliki semua itu. Dari sisi penggunaan dana, tidak ada batasan penggunaan dana dari hasil penerbitan SUN. Penggunaan dana hasil penerbitan Sukuk Negara tidak dapat digunakan untuk sesuatu yang bertentangan dengan prinsip syariah. Perbedaan lainnya antara Sukuk Negara dengan SUN adalah dari sisi return. Return Sukuk Negara dapat berupa imbalan yang berasal dari sewa, bagi hasil, fee, margin, tergantung underlying akad yang digunakan, serta terdapat pula potensi capital gain. Sedangkan return SUN berupa bunga dan potensi capital gain.

Dwi juga mengatakan bahwa Sukuk Negara dapat diperdagangkan. Namun, ia menegaskan bahwa yang diperdagangkan bukanlah uangnya, melainkan hak kepemilikan atas underlying asset. Sebagai underlying asset, hak manfaatnya sudah dijual dan jika terjadi sesuatu, pemerintah berhak untuk membeli kembali.

Terus berkembang dan berinovasi

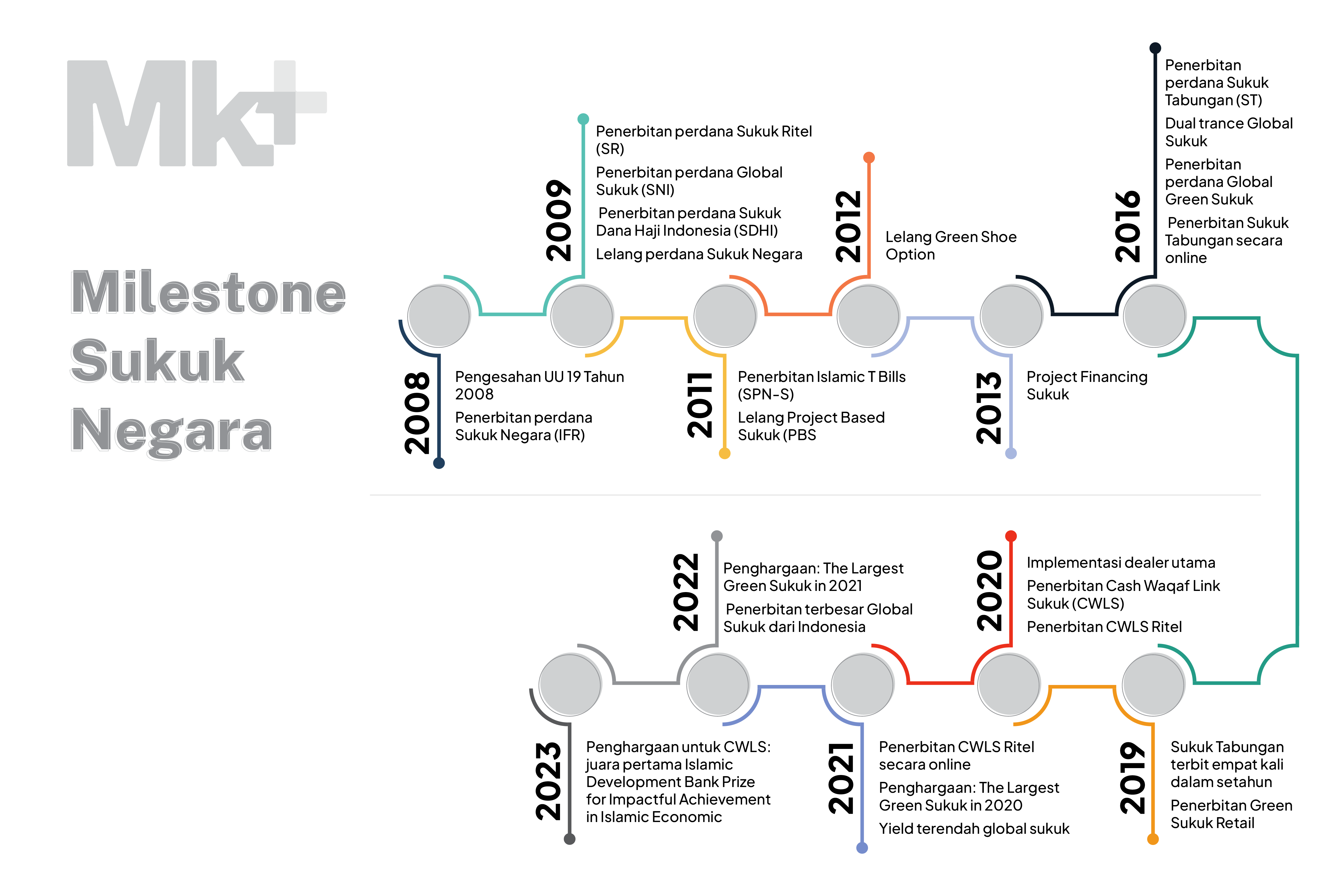

Selama 16 tahun, Sukuk Negara terus berkembang dan berinovasi. Dwi mengatakan Sukuk Negara mengalami perkembangan yang sangat baik. Pertumbuhan penerbitan Sukuk semakin meningkat dari tahun ke tahun dan jenis instrumennya juga semakin bervariasi. Pada tahun 2008, pemerintah berhasil menerbitkan Sukuk sejumlah Rp4,7 triliun.

“Di 2009 itu sekitar Rp2 triliun. Terus meningkat secara gradual. Di 2010 kita lebih sering melakukan lelang, sebulan sekali, sehingga terus bertambah menjadi sekitar Rp16 triliun. Mulai di atas Rp100 triliun di tahun 2015. Yang tertinggi puncaknya di 2020, kita menerbitkan sebesar Rp367 triliun dalam setahun. Inget apa yang terjadi di 2020? Pandemi karena ada PSBB, masyarakat tidak bisa melakukan aktivitas ekonomi sehingga otomatis penerimaan pajak berkurang. Tapi kebutuhan APBN menjadi besar. Akhirnya kita menerbitkan lebih banyak surat utang negara maupun sukuk,” cerita Dwi.

Dari sisi inovasi, Dwi menyebut penerbitan Sukuk Ritel (SR), Global Sukuk (SNI), dan Sukuk Dana Haji Indonesia (SDHI) pada 2009. Berikutnya, pada tahun 2011, pihaknya juga menerbitkan Project Based Sukuk (PBS) dan lelang Green Shoe Option.

“Di 2013 ada Project Financing Sukuk. Kemudian di 2016 kita menerbitkan satu jenis lagi untuk retail, untuk ke masyarakat yang namanya Sukuk Tabungan. Bedanya dengan Sukuk Ritel, untuk Sukuk Tabungan itu non-tradable, kalau Sukuk Ritel tradable,” jelas Dwi.

Inovasi yang dilakukan terus berlanjut. Pada 2018, pemerintah menerbitkan Global Green Sukuk dan menerbitkan Sukuk Tabungan secara online. Kemudian, pada 2019 pemerintah menerbitkan Green Sukuk Ritel. Penerbitan ini juga berhasil mencatatkan sejarah sebagai Green Sukuk Ritel pertama di dunia yang diterbitkan oleh suatu negara. Berikutnya, pada tahun 2020, pemerintah mengeluarkan produk Cash Waqaf Link Sukuk (CWLS). Dwi menambahkan, CWLS ini bahkan berhasil mengharumkan nama Indonesia dengan meraih juara pertama Islamic Development Bank Prize for Impactful Achievement ini Islamic Economic.

“Sebetulnya dengan atau tanpa CWLS, kebutuhan kita sudah terpenuhi, investor sudah sangat tertarik dengan sukuk. Tapi kenapa kita harus masuk ke sana? Karena ternyata di lapangan, kita melihat berbagai isu. Kita ini muslim terbesar di dunia, tapi literasi mengenai perwakafan masih sangat kecil. Berdasarkan hasil kajian, potensi wakaf uang itu Rp180 triliun per tahun, tapi ternyata potensi itu belum dioptimalisasi. Kenapa? Mungkin masyarakat belum trust dengan orang yang mengelola wakaf,” ujar Dwi.

CWLS diterbitkan dengan tujuan utama untuk memasarkan wakaf dan memudahkan masyarakat berwakaf, tambah Dwi. Selama ini masyarakat berpikir wakaf itu ditujukan utuk madrasah, makam, dan masjid dan harus menunggu dirinya tua dan memiliki banyak harta. Padahal, ada kesempatan untuk berwakaf dengan mudah, terjangkau, dan tak perlu menunggu tua, yaitu dengan konsep CWLS.

“Kita kombinasikan wakaf dengan instrumen sukuk. Masyarakat bisa berwakaf cukup dengan Rp1 juta dan bisa temporer, hanya 2 tahun uang bisa kembali. Jadi, kita membuat amal jariyah tanpa kehilangan rupiah. Imbalan investasi wakaf tadi disalurkan langsung ke mauquf alaih. Siapa yang menyalurkan? Ada Nazir. Siapa yang menunjuk Nazir? Mitra distribusi yang kita tunjuk. Jadi, pemerintah tidak ikut campur karena ini bukan dana pemerintah, ini dana masyarakat,” terang Dwi.

Pemerintah melakukan upaya berkesinambungan untuk menciptakan pasar Sukuk Negara yang aktif, dalam, dan likuid. Beberapa upaya yang dilakukan antara lain meningkatkan infrastruktur pendukung penerbitan Sukuk Negara, di antaranya kerangka hukum penerbitan dan pengelolaan, struktur dan underlying asset, metode penerbitan, jenis instrumen, serta pengembangan pasar dan basis investor. Perkembangan Sukuk Negara, baik dari sisi jumlah penerbitan, sisi inovasi, maupun dari sisi-sisi yang lain menunjukkan semakin besarnya peran Sukuk Negara dalam pembiayaan defisit APBN, pembiayaan pembangunan infrastruktur, maupun pengembangan pasar keuangan syariah. Dwi berharap Sukuk Negara dapat memberi banyak kontribusi untuk negeri.

“Tidak hanya (berkontribusi) untuk keuangan syariah, tetapi juga untuk perekonomian Indonesia,” pungkas Dwi.